あなたは家計管理をしていますか?

我が家は共働きですが、家計は夫である私の担当です

家計管理は夫婦問わず得意もしくは好きな方がしたほうがよいと本で読んだことがあり、妻よりは夫である私のほうがカード管理やリスク資産管理が比較的得意(好き)なこともありこのような形に落ち着いています

目次

夫婦別会計の問題点?

共働きの場合家計を別々で管理している場合もあるようですが

効率よく貯蓄を進めていくうえでは夫婦の保有額はお互いに把握できておいたほうが、いくらためていくら使えるかを判断しやすくていいのではないかと思います。

とはいえ、夫婦の間でもお金の利用の仕方はプライベートな部分でもありますので、どのように管理するかはよく話し合う必要がありますね。

夫婦別会計制の場合はお互いどれくらいお金をためているか把握しにくいのがデメリットです

また、ペアローンで家を購入する場合などは、お互いの持ち分を開示して金融機関に借入比率の相談を行うことが必要になってきますので、そういった意味でも夫婦間の金融資産情報の共有は早めにしておいた方がメリットが多いような気がします

あくまでも我が家の場合ですが

家計全体は夫の私が管理しているものの、大きい出費の場合は事前申告(基本反対はしない)、それ以外の各々のお金の使いかたについては、ある程度の予算の範囲内であればあまり詮索しないようにして、ここまで続いてきています。

家計管理にはマネーフォワードMEを利用

我が家は2014年頃からマネーフォワード株式会社が個人向けに提供している資産管理・家計管理ツールである『マネーフォワードME』というソフトを利用しています

利用を開始してから8年ほどですが、最初の5~6年ほどは無料版を継続して利用してきましたが、ここ最近は過去の推移を自由に見られるといった理由から月500円の有料版を契約しています

使用できる端末

使用できる端末はios及びandroidのスマホ・タブレットそれにPC、いずれでも可能です

PCの場合はマネーフォワードMEのサイトにブラウザからアクセス

それ以外の端末の場合はアプリをダウンロードしてログインしてアクセスする形です

データはクラウド上に保存されているのでいずれの端末からもリアルタイムでアクセスでき、資産状況を確認することができます

ちなみに私はandroidスマホ・ipad・windows PCを所有していますが、それぞれの場面に応じていろいろな端末からアクセスしています。

無料で使えます

マネーフォワードMEの良いところは、無料でもほとんどの機能が問題なく使用できること

もちろん端末の種類を問わず使うことができます。

金融機関の口座情報を最初に登録してしまえば、あとは自動でマネーフォワードから金融機関にアクセスして、購入情報を集計してくれるので、ここがとても便利なのです。

また、過去のデータについてですが1年以上前のデータを見たい場合は有料契約が必要ですが、無料契約であっても退会しない限りは過去のデータは消されずに残っていますので

適宜、有料と無料を行ったり来たりして使うといったやり方もありだと思います。

実際使ってみないとわからないことは色々あるでしょうから。まずは無料で会員登録して、納得がいくまでその使い勝手を吟味してみてはいかがでしょうか。

マネーフォワードMEのメリット

我が家のように複数の銀行・証券会社・投資信託会社・クレジットカード会社に口座を保有する場合、その全てのサイトにアクセスして毎月明細を確認して毎月こまめに家計簿に記入するのは至難の技です。

家計簿の本質は毎月の家計状況の把握と見直しにあるわけなので、入力作業はできるだけ完結にして、家計の分析に時間をかけられるようにしたほうが良いでしょう。

ということで我が家はマネーフォワードMEに以下の口座について夫婦・子合わせて全て登録しています

・複数の銀行口座

・複数の証券会社の口座

・複数の独立系投信会社の口座

・複数のクレジットカード会社のアカウント(利用明細確認用)

・夫婦ぞれぞれのiDeCo口座

・モバイルsuicaのアカウント(残金及び使用状況確認用)

・auの携帯電話のアカウント

・amazonのアカウント

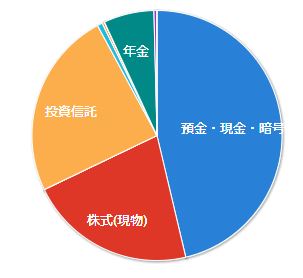

証券会社の口座を登録すると、国内株式・投資信託・外国株式の全てが保有口座として登録されます。

そして以下のように全体の金融資産の割合も表示することができます

複数の証券会社に口座を保有していても、各々の証券会社のサイトを横断して確認する必要がなくなりますのでこれは非常に便利です。さらには外国株式の場合は日本円での評価額を表示してくれるのでこちらも把握するうえで重宝します。

最後のamazonのアカウントについてはマネーフォワードMEがamazonのアカウントにアクセスして、購入商品名と代金も取り込んでくれます

また、現金で保有している場合は手持ち現金として登録できる欄があります

マネーフォワードMEのデメリット

とにかく最初の口座登録作業が面倒くさい!

これは一度にやろうとすると絶対に挫折します。

とくに複数の金融機関に口座をもっていて、それぞれにIDやパスワードを確認する必要がある場合はなおさらですね。

我が家は使用中の口座と、過去に使用していた口座で夫婦と子、あわせて30近い口座やアカウントを保有していますが、よく使うものからこつこつ登録していきました。

ただ、一度登録していまえば、その面倒臭さとかけた労力・時間を上回るメリットが享受できるように思いますので、まずはよく使っているクレジットカード・銀行・証券会社1社の登録からスタートしてみてはいかがでしょうか?

段々、その利便性がわかってくると口座登録のモチベーションがわくかもしれません

リスク資産の口座を登録すると全体家計のアップダウンがそれなりにある

証券会社の口座を登録すると、リスク資産(評価額が上げ下げする)の金額も反映されますので、例えば暴落相場が来るとマネーフォワードで表示される全体の金融資産が目減りします。

我が家は現在全体の資産の半分をリスク資産で保有しているのですが、こういった割合になると、順調に積み上げてきた資産がアップダウンする幅が大きくなります。

長期分散積み立て投資をしている場合はそういった値動きを気にしない・あるいはある程度慣れてく必要があり、それが理解できていて下がっても気にしない人はいいのですが、

そうでない人は下がると不安になってしまいますので、そういった心配があるひとは証券会社の口座は登録しないというのも一つのやり方かもしれません。

マネーフォワードに個人情報を預けるのは危険!?

どうしても個人的な金融資産をこういったサービスに預けるにあたり不安を感じる方もいらっしゃると思います。

私も根拠もなく安全ですよ!と言い切ることはできませんので、ここはある程度割り切って利用する必要があります。

マネーフォワードは法人向けのサービスも展開しており、セキュリティレベルも金融機関との取引を日常的にする関係で高く設定されているようですので、いまのところ不安な点はなく利用しています。マネーフォワードME内でもこういった不安の声に答えるページがありますので参照してみてください。あとは利便性とセキュリティに関する信用のバランスについての各個人の判断といったところでしょうか。

家計をどう見直していくか?

さてここから肝心の家計の把握と管理について見てきたいと思います

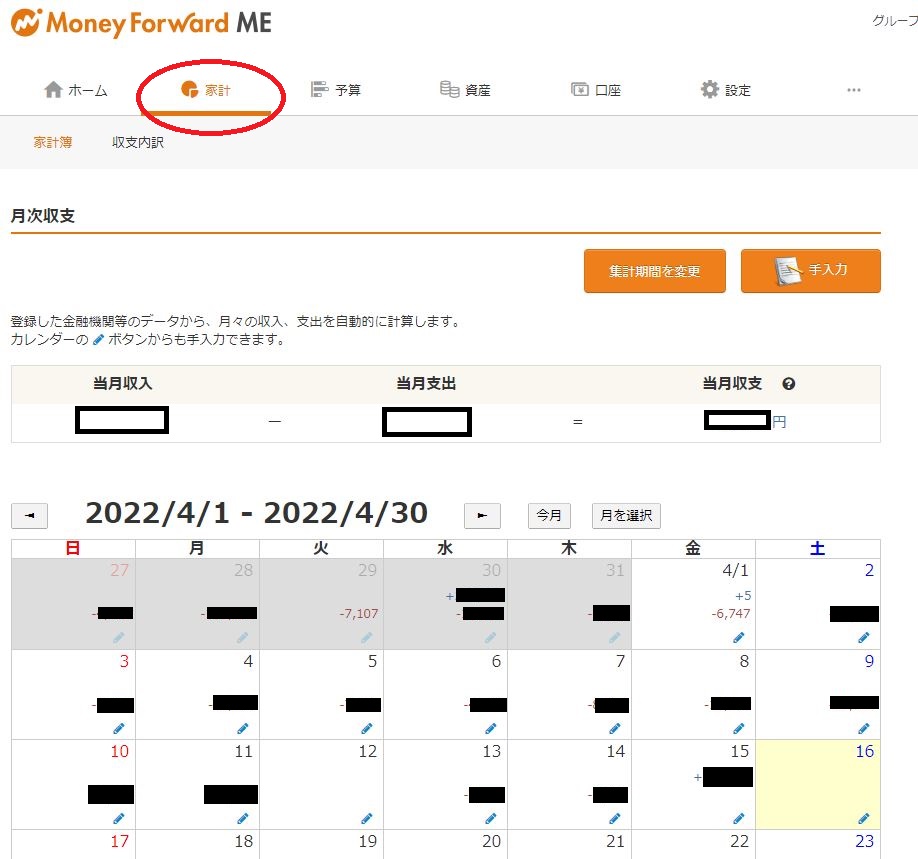

まず家計の一覧の把握は見やすさの観点からPCですることをおすすめします

PCの画面イメージは以下のような感じです

画面上部 赤丸部分の『家計』を選択すると

該当月の収支が一覧で確認できます

基本的にカレンダーに入っている金額はカード会社や銀行口座から取得された情報が自動的に入力されたもので、何日にいくらの収支があったのかも確認することができ、さらに自動で反映されない現金決済の場合は鉛筆マークをクリックすれば手動で入力することができます。

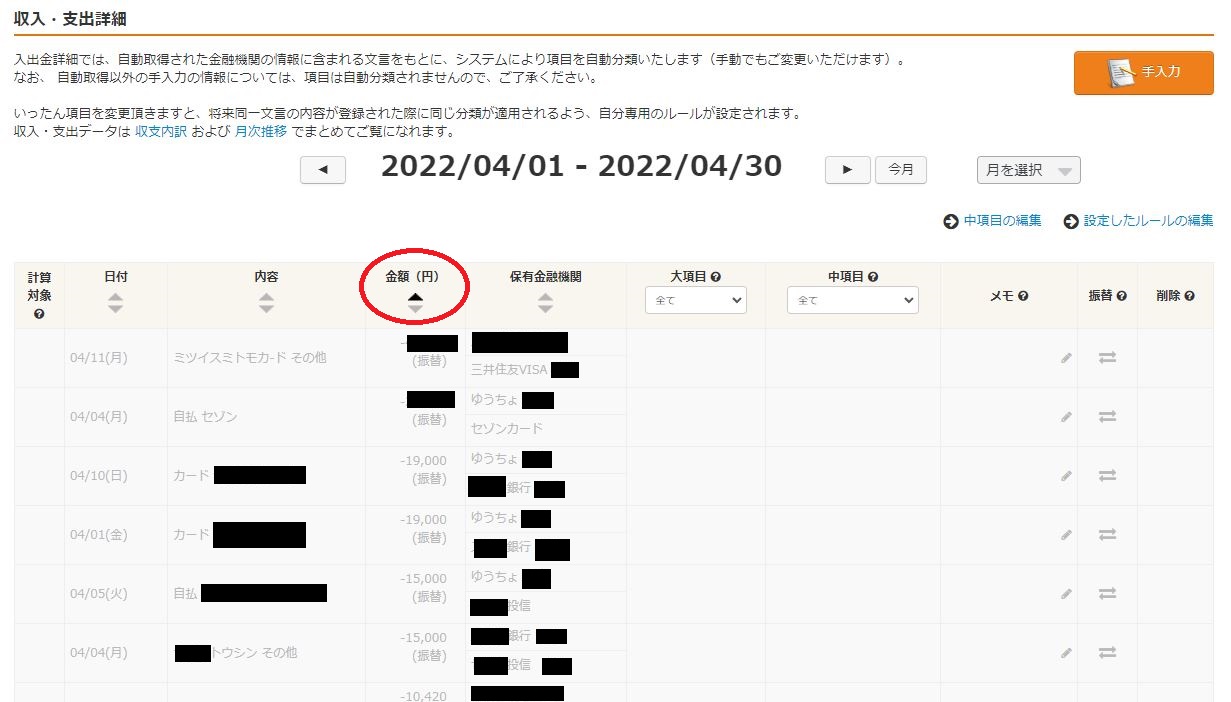

さらに画面下部に行くと『収支・支出明細』を見ることができます

このなかで上図の赤丸で表示された『金額』をクリックすると『プラス金額順』もしくは『マイナス金額順』に並び替えることができます。

項目を修正する

基本的にはカード会社や銀行から支払や購入に関する情報を自動的に読み込がものが入力されていますが、自動的に分類の判別ができないものは『未分類』として赤く表示されています。ここは入力を修正。

それから現金決済も反映されていませんのでレシートを元に手入力をしていきます(スマホアプリからでも入力できます)

マイナス金額順に並び替えて支出額を把握する

金額をマイナス順に並べて大きい出費から何にお金使ったのかを確認してみましょう

ある程度自分で把握できているようならOKですが、自分が思っていたより使っていた場合はお金の使い方を見直す必要があるかもしれませんね。

年間収支を確認

また、iosもしくはAndroidアプリでは年間収支を確認することができます。

表示する方法はこちら

簡単な操作で年間を通しての家計を俯瞰できるのはとても便利だと思います

コンビニの買い物額を確認する

これは私独自の設定ですが、コンビニでの買い物の額を項目で設定しています。

コンビニの買い物は便利な反面、スーパーやディスカウントストアなどに比べると

割高になりがちで、同じものを買ったとしても1回の買い物で100円以上の差がついてしまうことも・・。

また、コンビニは人間の買いたい心理を知り尽くした戦略をとっているので無意識についつい余計なものを買ってしまったりしていまいます。

まずは自分が毎月どれくらいコンビニで買い物をしているか把握するところから始めるといいかもしれません。

思っていたよりも大きい額の買い物をしていたら要注意です。

それらの一部だけでもスーパーで買うよう心がけるだけで、節約やお小遣いのセーブにつながる可能性が高いからです。

家計管理といえばエクセルやノートに家計簿をつけるやり方もありますが、まずは無料で体験できるマネーフォワードMEをつかって、ある程度手を抜きながらも家計を把握するところから始めてみてはいかかでしょうか。

いろいろな使い方で家計が分析できますのでいろいろな気づきがあり、結果的に節約や、お小遣いの確保につながる効果が期待できます。